目論見書・運用報告書を読む(7)トレンド・アロケーション・オープン ― 2012年09月04日

目論見書・運用報告書を読むシリーズの第七弾は国際投信のトレンド・アロケーション・オープンです。

実際はまだ運用開始から5ヶ月程度で運用報告書も発行されていない若いファンドなのですが、自分の個人的な好みもあって特別編として選んでみました。

参考資料はこちら

かえるさんもブログで取り上げていますね。

目論見書・運用報告書を読むにあたって、竹川美奈子さんが提唱するP-CCAP(ピーキャップ)の法則を用います。

・Policy

・Cost

・going-Concern

・Asset

・Performance

1.運用ポリシー(Policy)

世界の多様な資産に分散投資します

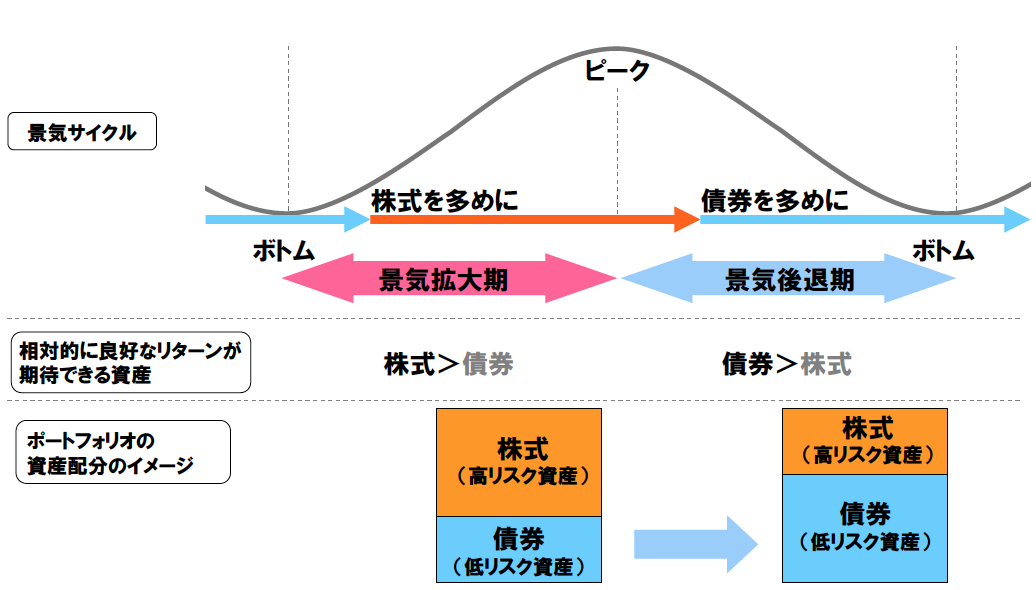

各資産の価格トレンドに基づき効率的な資産配分を行います

下落相場におけるダウンサイドリスクの低減をはかります

投資対象は株式、債券、リート、コモディティ、ヘッジファンドまで多岐にわたっていてこれらを

高リスク資産(先進国株式、先進国リート、新興国株式、新興国国債、コモディティ)

低リスク資産(先進国国債、ヘッジファンド、短期債券・キャッシュ)

に分けて相場の価格トレンドに応じた配分を機動的に行います。

また、外貨建て商品については対円で為替ヘッジを行うことで為替リスクを抑えます。

資産配分の変化のイメージ図

月次報告書で報告されている資産配分の例

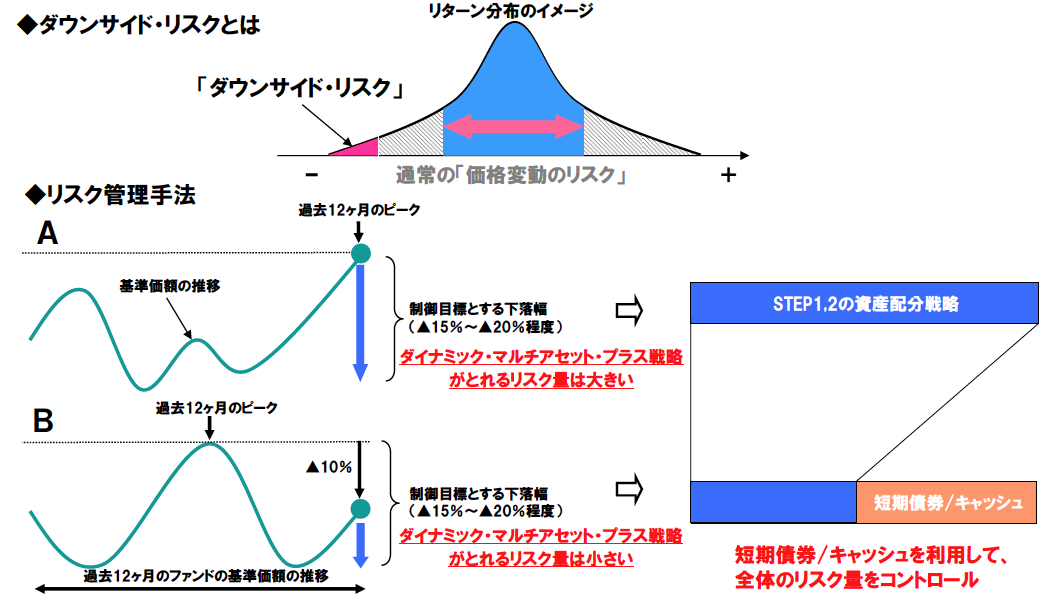

面白い仕組みだなと思ったのはダウンサイドリスクの低減として過去1年の下落率を元にキャッシュ

ポジションを0%〜100%の間で調整することで最大下落率をコントロールすることです。

これにより、暴落時にも100%キャッシュにすることで基準価額へのダメージをある程度のところで

留めることができます。

ダウンサイドリスク対策のイメージ図

「価格変動幅は抑えた方がよい」イメージ図

長期にわたって安心して投資し続けるためにはこういった下げ相場とあまり値動きが激しくないという

のは重要な要素だと考えています。

ファンドの設計コンセプトを見ると、国際投信でもこういうの作れるんだな〜と嬉しくなりました。

っていうかネット証券のプロジェクトではこういうのこそ選んだほうが良かったんじゃないかな〜?

資産倍増って感じじゃないけど・・・。

2.コスト(Cost)

信託報酬 純資産総額に対して実質年率1.1515%程度(税込)(概算)

委託会社 0.3150%

販売会社 0.3150%

受託会社 0.0315%

投資対象投資信託証券 0.49%程度

監査費用 年率0.0105%

信託財産留保額 ありません

購入時手数料 上限2.1%(税込)

カブドットコム証券 ノーロード(0%)

SBI証券 ノーロード(0%)

マネックス証券 ノーロード(0%)

楽天証券 ノーロード(0%)

ファンド・オブ・ファンズの受け皿側のコストが年率0.6615%(税込)というのは頑張ったなと

思います。販売会社に売ってもらう事を考えるとよほどファンドサイズが大きくない限りこの水準

が下限に近そうに感じます

組入対象となるアリアンツ・グローバル・インベスターズの運用するファンドもしっかりとリスク

管理をしてくれるならいい水準だと思います。

アリアンツは資産配分に専念して実際の投資に関してはETFを利用することで運用コストを下げて

います。(9/5

追記 先進国国債は直接債券に投資しています)

購入時手数料も上限は2.1%に設定されていますが、大手ネット証券4社ではいずれもノーロード(0%)

で購入することができます。

3.継続性

信託期間 2032年1月23日まで

繰上償還 設定後5年を経過した日以降において受益権口数が20億口を下回るか当初設定時の10分の1

を下回ることとなった場合、信託期間中であっても償還されることがあります

4.純資産総額

純資産総額 10億7百万円(2012年8月31日現在)

当初設定時(2012年3月30日)は10億円で8月31日時点でも10億7百万円とそれほど純資産額は増えて

いません。

資産形成層向けにじっくり時間をかけた資産形成をというコンセプトのファンドですので、これから

徐々に支持を拡げていって欲しいです。成績を伴って。

5.パフォーマンス

2012年8月31日現在

1ヶ月 +0.05%

3ヶ月 +3.21%

設定来 -1.52%

基準価額チャート(QuickMoneyLifeより)

まとめ

長期的な視点で投資を始めてはみたものの、思いの外自分は値下がりに耐えられないという人も多くいるように見受けられます。そういった人にこのファンドは向いているのではないでしょうか?

某投信会社がスローファンドというコンセプトを打ち出していて良いことを言っているのですが、商品が残念という例もあるだけにこのファンドには期待しています。

グロソブで高齢者のハートを鷲掴みにした国際投信が資産形成層向けに設計したこのファンドも売り方次第だと思うんですよね。ぜひ資産形成層の心も掴んで欲しいと思います。

ちょっと前にバランスファンドが流行しましたが、資産配分を機動的に変えるというバランスファンドが最近のトレンドのようで、いくつかの投信会社から

登場しています。その中でもこのファンドはネット証券でノーロードで購入できて、信託報酬も高くはないレベルという事で長く付き合える商品だと思います。

セゾン・バンガード・グローバルバランス・ファンドや世界経済インデックスファンドも良い商品なのですが投資初心者にとっては為替リスクを取り過ぎに感じます。(うちの奥さんの401kには先進国株インデックス70%、先進国債券インデックス30%を薦めた自分が言うのもなんですが・・・)

このファンドの場合は外貨建て商品は為替ヘッジを行いますし、攻めというよりは守りのポートフォリオなんですよね。リスクを抑えたポートフォリオの方がリターンは良くなるという性質もあるのでファンドの積立を1本で楽に行いたいって時にいいのではないかと考え、実際にうちの家計口座での積立を行なっています。

【目論見書・運用報告書を読むシリーズ】

最近のコメント