目論見書・運用報告書を読む(8)三井住友・中小型株ファンド ― 2013年09月23日

久々の目論見書・運用報告書を読むシリーズです。わりと紹介したいファンドは紹介しちゃったなという事で暫く間が空いていたのですが、なかなか面白いファンドを見つけたので紹介します。

参考資料はこちら

目論見書・運用報告書を読むにあたって、竹川美奈子さんが提唱するP-CCAP(ピーキャップ)の法則を用います。

・Policy

・Cost

・going-Concern

・Asset

・Performance

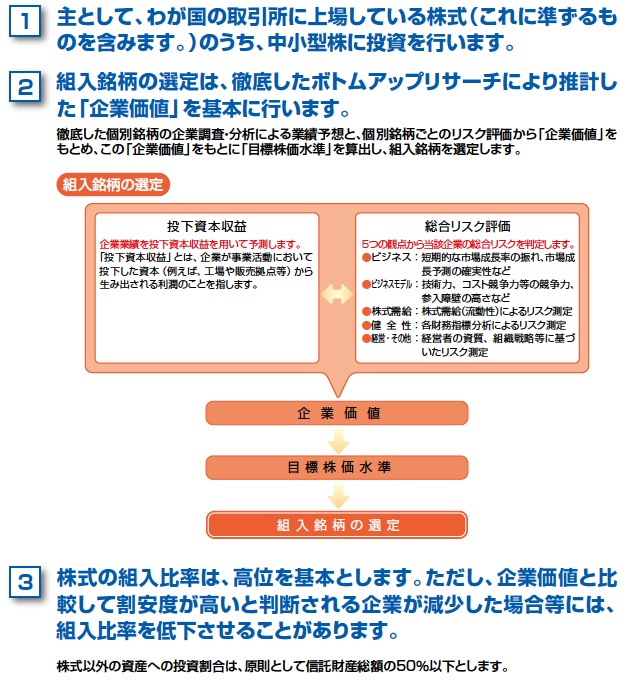

1.運用ポリシー(Policy)

企業価値から投資判断を行うボトムアップアプローチ型の投資を行います。

企業業績 :投下資本収益を用いて予測します

総合リスク評価:ビジネス、ビジネスモデル、株式需給、健全性、経営・その他の観点からリスクを評価

企業価値を企業業績と総合リスク評価の結果から求め、目標株価水準と比較して株価の割安度の高いと判断される銘柄を組入れます。

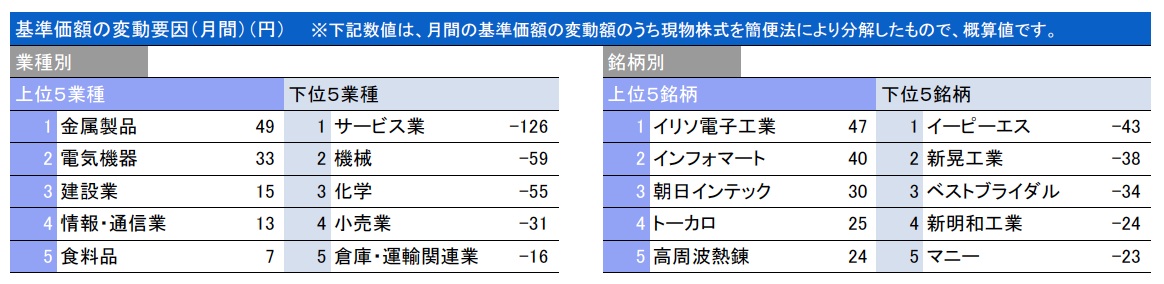

月次レポートでは当月の組入上位だけでなく、3ヶ月前、6ヶ月前の上位銘柄も報告することでポートフォリオがどのように移り変わったのかを知ることもできます。

当月の基準価額に影響を与えた業種、銘柄についても上位と下位それぞれ5位まで報告されているのもいいですね。月次レポートではファンドマネージャーのコメントが分量こそ「コメント」という量ですがしっかりと書かれていて状況を報告しようという意思を感じます。

2.コスト(Cost)

名目信託報酬 純資産総額に対して実質年率1.5175%程度(税込)(概算)

100億円未満の部分に対して

委託会社 0.7350%

販売会社 0.7350%

受託会社 0.1050%

100億円〜200億円未満の部分に対して

委託会社 0.7455%

販売会社 0.7350%

受託会社 0.0945%

200億円以上の部分に対して

委託会社 0.7560%

販売会社 0.7350%

受託会社 0.0840%

純資産が増えると信託銀行(受託会社)の取り分を減らして運用会社(委託会社)の取り分が増える仕組みになっています。販売会社の取り分を増やして販売のインセンティブにするのはよく見ますが、こういったケースもあるんですね。

できれば投資家(受益者)にも還元して欲しいところですが・・・。

信託財産留保額 0.2%

購入時手数料 上限3.15%(税込)

マネックス証券 ノーロード(0%)

楽天証券 ノーロード(0%)

ネット証券の中でマネックス証券、楽天証券では購入時手数料が無料(ノーロード)で買付けできます。

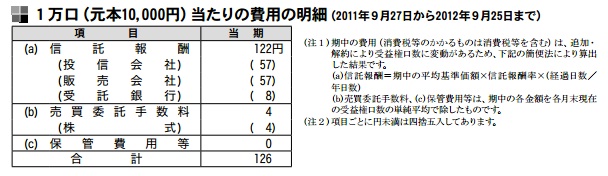

実質信託報酬 0.1626%(税込)

その他費用を含めた実質信託報酬は0.1626%(税込)でした。

売買委託手数料により、実質信託報酬は若干増えていますがモーニングスターによるカテゴリー平均1.63%と同程度のコスト水準です。

3.継続性

信託期間 無期限

繰上償還 当初設定時の10分の1を下回ることとなった場合、信託期間中であっても償還されることがあります

4.純資産総額

純資産総額 6億51百万円(2013年8月30日現在)

投信まとなびで純資産の流出入額の推移を見てみると、わずかながらも解約が購入を上回る流出超が続いている状況です。ここ数年あまり大きな資金の出入りは見られません。

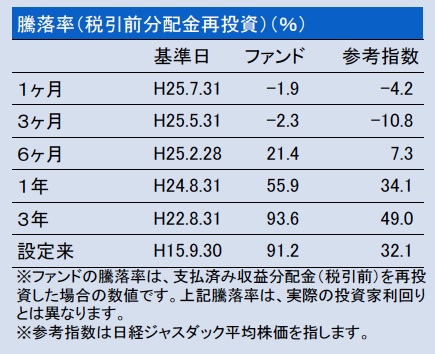

5.パフォーマンス

投信まとなびでファンドのパフォーマンスを調べてみた結果です。

このファンドはイボットソンでは国内株式・小型成長型に分類され、イボットソン分類のベンチマークとしてはラッセル野村小型グロース・インデックスが設定されています。(ファンド自身の参考指数は日経ジャスダック平均株価です)

設定来のグラフを見ると下げの局面ではラッセル野村小型グロース・インデックスに劣後しますが、上昇局面で優れた成果を残しているようです。

イボットソンで国内株式・小型成長型に分類されている他のファンドと比較すると、ファンドの値動きのブレ幅である標準偏差が低く抑えられているのがわかります。シャープレシオも高く、効率的な運用がなされているのが確認できます。

アクティブ・リスクを見るとラッセル野村小型グロース・インデックスから大きくは外れない運用をしているようです。さらに標準偏差を低く抑える方向に(イボットソン分類の)ベンチマークに対してリスクをとっているように見えますね。

中小型株ファンドというとどうしても高い成長性の反面、値動きが激しいというイメージがありますが通常の大型株中心の日本株ファンド以下の標準偏差に抑えた運用を行っている珍しいファンドです。

【目論見書・運用報告書を読むシリーズ】

最近のコメント