2012年11月末のポートフォリオ ― 2012年12月01日

2012年も残すところあと1ヶ月になりました。

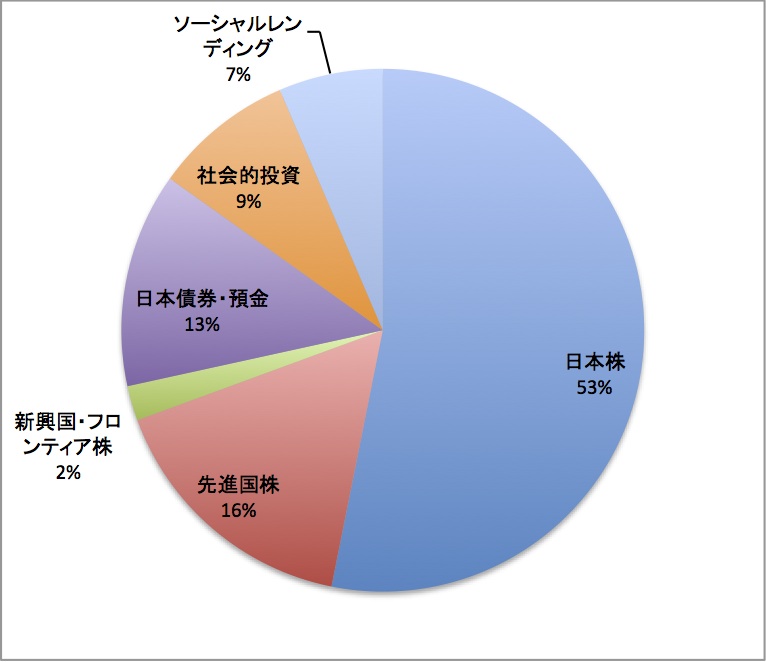

11月末時点でのポートフォリオは以下の通りです。

【ポートフォリオ】

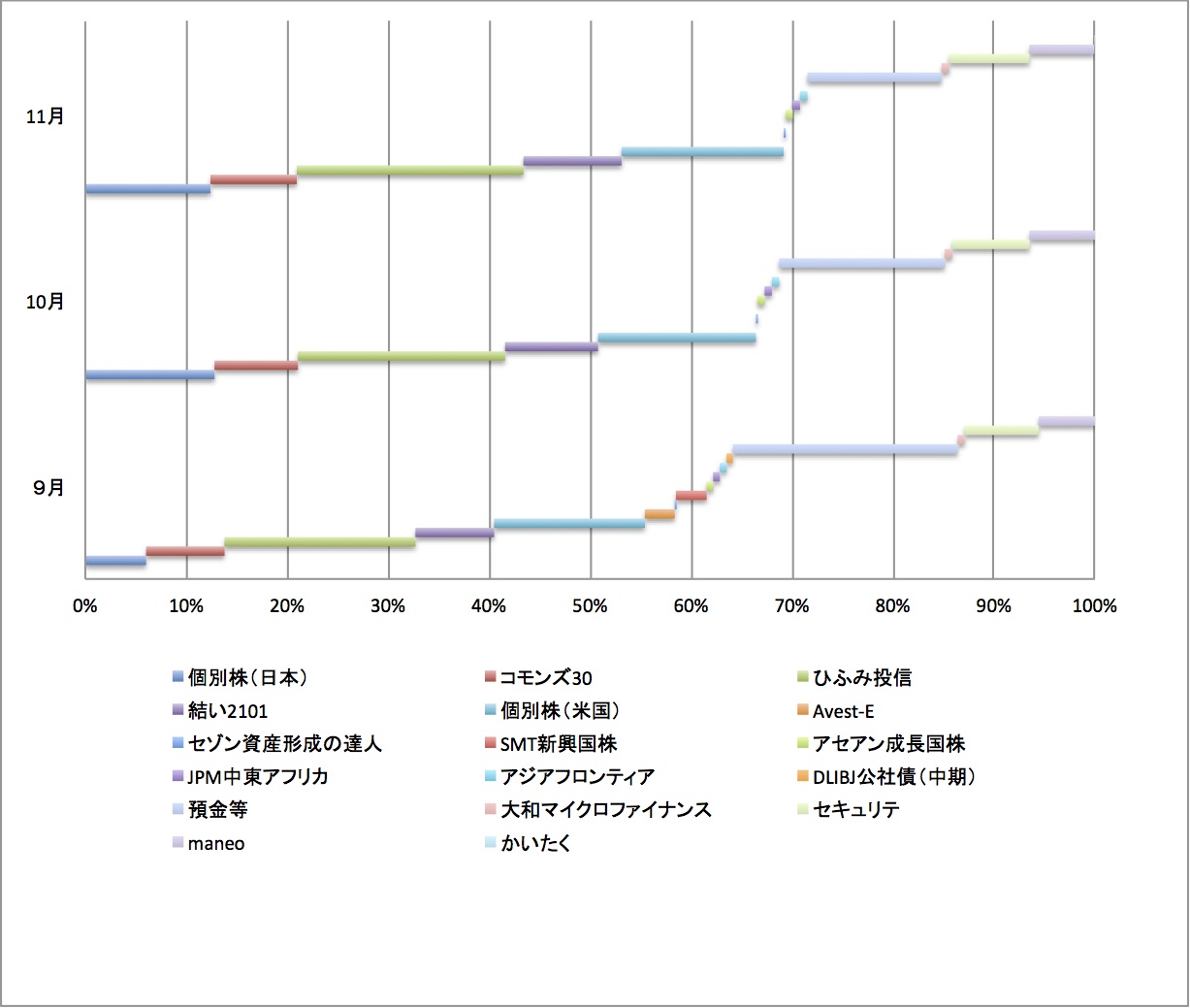

【過去3ヶ月の推移】

【11月の投資行動】

11月は積立以外に投資信託へのスポット投資を行いました。

ひふみ投信

結い2101

影響を抑えるためにそれぞれのポジションの10%以内での買い付けです。

日本株のポジションが更に増えましたが、あまり気にはしていません。

8月にかいたくファンド売却により外国株比率が下がったことの補正はタイミングとどのファンドを使おうか様子を見ている状況です。

国際分散投資は平時の効果は認めますが、一番分散効果が出て欲しい危機時にどれもこれも同じ値動きをする(リスクオン→リスクオフ)ため個人的にはあまり気にしないようになりました。

コモディティなどオルタナティブと言われていた資産も年金基金などがプレイヤーとして参加してくることで危機時には株式などと同じような値動きをするようになってしまっています。

それよりも為替リスクの無い「国内資産+キャッシュ」でリスクオン、リスクオフの切り替えという手法もあるのかなと。

トレンド・アロケーション・オープンで為替リスクをヘッジした上で国際分散投資する可変ポートフォリオに家計口座を任せているのもその考えの延長です。

30代なので時間をたっぷり取れる分多くのリスクを許容しつつ大きなリターンを目指すというより、暴落時にどうせ保守的なポートフォリオに追いつかれるんだとしたら一時的に増えることに対して興味を失ったというのが10年以上投資をしてきた感想です。

とはいえ、保守的なポートフォリオをかっちり続けるのではなく、可変ポートフォリオで上昇も下落もそれなりに影響を受けながら歩んでいこうと考えています。

コツコツ投資家の集まりでコツコツしてないと言われたり、国際分散投資に疑問を呈したり、マイクロ投資を楽しんでいたり色々と投資家としては異端な存在ですが、私のお金ですので自由にやってます。

あまり利益を追求していないマイクロ投資もポートフォリオ全体を時価評価した際の利益の範囲内に収まっているのでまあいいかと。

それよりも投資を通じて知人が増えたり、色々学ぶことが多くて人生が豊かになったと感じています。

これは投資を通じて得た金銭以外のリターンですね。

金銭的なリターンももちろん期待していますし、そういう投資も行なっていますが(じゃなかったら購入するタイミングを見計らったりしないし)、それだけではない投資の姿を私なりに模索しています。

社会的投資ではミュージックセキュリティーズのセキュリテで以下の2ファンドの買い付けを行いました。

薬師寺門前AMRITファンド(新規購入)

ユカハリ・ファンド(追加購入)

ソーシャルレンディングmaneoへの投資は11月は償還と返済された資金を使って再投資する予定だったのですが、あっという間に募集が終了するので再投資できませんでした・・・。

積立投資は以下のファンドに対して継続して行なっています。

結い2101(鎌倉投信)

ひふみ投信(レオス・キャピタルワークス)

コモンズ30ファンド(コモンズ投信)

セゾン資産形成の達人ファンド(セゾン投信)

ここが肝心!!「セゾン投信のファンド講座」スタートアップ編 に参加しました ― 2012年12月01日

11月28日にセゾン投信で開催されたセミナーに参加しました。

セゾン投信の運用部アナリストの奥山さんがファンドについて説明するという内容です。

私もセゾン資産形成の達人ファンドを積立するようになって半年になりますが、まだ一度もセゾン投信のセミナーに参加した事がないのでちょうどいいなというのが参加した理由です。

セミナーは初心者向けを意識していたらしく、交付目論見書を使ってファンドについて説明するという内容でした。初心者に交付目論見書を使って説明するのは難易度的にどうなんだろう?と少し思いましたが、目論見書って本来はそうあるべき存在なんですよね・・・。

初回という事で中野社長やポートフォリオマネージャーの瀬下さんも同席する中でセミナーは始まりました。当初予定では中野さんの挨拶から始まる予定だったのですが、1時間しかないセミナーで長く話されると困るから(笑)という理由でカット。

最初に奥山さんからこれはまず伝えたいと言われた事が、

『投資信託というものはマネージャー(運用方針)を選ぶこと』

というものでした。

そのためには目論見書を読んでファンドを評価して、自分に合うようであったら投資して欲しいと。

儲かるものだったらなんでもいいって人が多そうですが、ちゃんとファンドのリスクや特徴は理解して投資して欲しいです。

セゾン・バンガード・グローバルバランスファンド

まずはセゾン・バンガード・グローバルバランスファンドの説明から始まりました。

ファンドの目的は以下の通りです。

『主として、投資信託証券を中心に投資を行い、信託財産の長期的な成長を図ることを目的として運用しています。』

この中でも長期的な成長というところがキモという説明でした。

買ってすぐに儲かるファンドではありません。

特色としては世界中に投資しているということ。

交付目論見書に投資対象となっている国が赤く塗られた地図が載っていますが、これを見て自分が感じたのは意外に投資していない国が多いなという事でした。

北米地域だと米国株には投資しているけど、カナダは外れてたり、中東やアフリカはほぼ空白地帯です。

バンガードのファンドを通じて株式では約2,300銘柄、債券は約980銘柄に投資しているそうです。

他には、米国、欧州、日本、太平洋地域、新興国と投資するファンドを分けていますが、今ならひとまとめにVTに投資するなど違った方策も取れそうだなというのは感じました。

運用成績では月次報告を元に説明がありました。

10月末時点で設定来のリターンが-20.46%。

為替レートではファンドの約50%に相当する米ドル/円レートが-32.07%、約30%に相当するユーロ/円が-33.40%となっています。

日本円資産へは15%程度しか投資していませんので今のところの成績は為替による損と言えます。

個人的にはこの大胆な為替リスクの取り方が私の考えに合わないため、コンセプトは好きなのですがこのファンドへの投資には至っていません。(セゾン投信に口座を開設された方の9割以上はこのファンドを買っているそうですが)

バンガードもインデックス投資というのは時価総額比率のことをいうものだという哲学ですので、それをしっかり受け継いでいるいいファンドだと思います。

HPの運用状況のページでは定期積立プランで購入した場合のシミュレーション結果が掲載されているのも独自の取り組みですね。積立比率が70%以上というのはこういった細かなところも関係しているのかな?と感じました。

セゾン資産形成の達人ファンド

変わって今度は私が積立しているセゾン資産形成の達人ファンド。

こちらもファンドの目的は信託財産の長期的な成長を目指しています。

ファンドを通じて世界中の約500銘柄に投資しているそうです。

また、厳選したファンドへの投資が特徴でもあり企業分析がしっかりと行われていて長期的な視点で運用され、且つ適正なコストのものへ投資しています。

こちらの運用成績は設定来のリターンが-24.90%とグローバルバランスよりもマイナスが大きいのですが、積立シミュレーションだとこちらの方が成績は良いという結果が出ています。

設定来の積立リターン

グローバルバランス -0.87%

達人 +7.56%

質疑応答では2つのファンドの投資家層の違いについて質問がありましたが、両者とも男女比率や積立率、解約率などはほとんど変わらないそうです。

私が質問したのは2点

Q.

達人ファンドの組入れファンドが集中投資系を選んだり、バリュー/グロース両方選んだりしている。全体の目指している方針と選定基準を教えて欲しい

A.

全体的には長期投資に耐えうるファンド。

米国株は当初バンガードのファンドへ投資していたが中小型株比率が高かったのでT.ロウ・プライスのファンドを追加した。こちらは大型株が中心。時価総額でのバランスを考えている。

スパークス・集中投資・日本株ファンドSは中小型株への投資だったのでコモンズ30やスパークス・長期厳選といった大型株に投資するファンドでバランスをとっている。

コムジェストはボトムアップアプローチで、T.ロウ・プライスはトップダウンアプローチという風に投資手法は様々。グロース寄りなファンドを選んでいる。

Q.

個人投資家が様々なファンドを組み合わせてポートフォリオを作るのとファンド・オブ・ファンズの運用は似ていると考えている。ポートフォリオマネージャーから個人投資家にアドバイスできることは?

A.

投資方針を変えないこと。

アクティブファンドは逆張りで選ぶ。

達人ファンドも欧州の株価が弱気なので多め、アメリカは株価が上がっているので少なめにしている。

感想

せっかく運用している人たちから説明してもらえる機会があるなら参加しない手はないという事で参加しましたが、目論見書や運用報告書、月次レポートを読むだけではわからない部分を知ることができました。

セゾン・バンガード・グローバルバランスファンドはポートフォリオのコアになるファンドという事で純資産額が多い反面、達人ファンドはサテライト投資の中の1本として使われることが多いのかなと感じました。

これは他の直販ファンドも同様で(さわかみは別格ですが)、ファンド・オブ・ファンズ型のファンドはこれ一本で長期投資しましょうというコンセプトではあるものの、投資する側からすると株式の比率が多くボラティリティが高いために債券のファンドやキャッシュと組み合わされてしまうのではないかという点です。

そういう意味で株式:債券が50%ずつという事でこれ一本でも大丈夫というコンセプトが500億円という純資産額にも繋がったのかなと感じました。

直販投信会社はだいたい3年で100億という目標をたててくるのですが、なかなか資金が集まらないのはそこかなと。セゾン投信の場合は為替が円高傾向続きだったというのが誤算だったでしょうけれども。

達人ファンドもいいファンドになってきたので今後もしっかり育って欲しいです。

最近のコメント