使えば使うほど森の再生を応援できる無垢のワリバシ ― 2012年08月01日

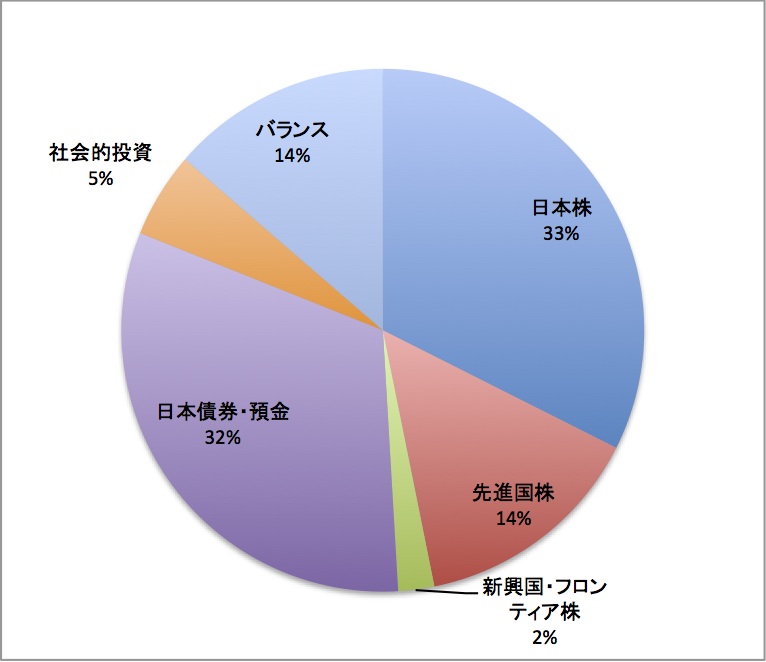

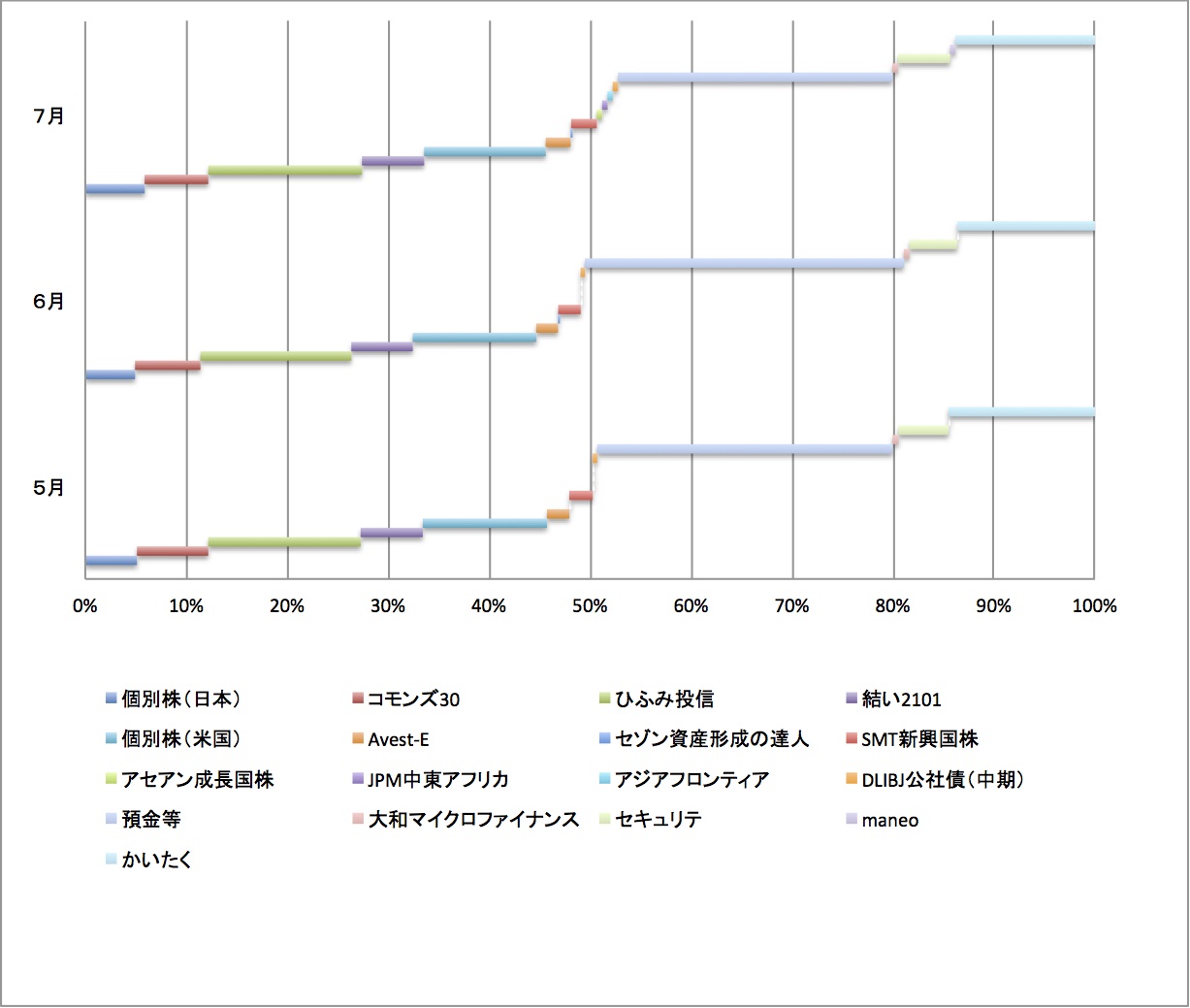

2012年7月末のポートフォリオ ― 2012年08月01日

トップランナーが語る金融の今とこれから #1 ― 2012年08月03日

慎泰俊さんの新刊『ソーシャルファイナンス革命』の出版を記念した「トップランナーが語る金融の今とこれから」というセミナーに参加してきました。

NPO Living in Peace 代表理事 慎 泰俊氏

ライフネット生命 代表取締役副社長 岩瀬 大輔氏

ARUN 代表 功能 聡子氏

maneo 代表取締役社長 妹尾 賢俊氏

これだけの豪華メンバーが話されるという事でとても 刺激を受けたセミナーでした。

簡単ですがセミナーのメモをブログに残します。

岩瀬:

二年前に同じメンバーでセミナーをやって楽しかった。

今、欧米の金融機関が元気がなく、日本のメガバンクが海外で存在感を出してきている。ライフネット生命は新しい生命保険会社を模索している。

功能:

社会的投資について今日はお話する。

慎さんとは2009年に大和証券さんに呼ばれて話した仲間(→こちら)

ARUNのビジョンは「地球上のどこに生まれた人も、ひとりひとりの才能を発揮できる社会」

社会的投資のプラットフォーム構築を目指している。

途上国の起業家に投資し、エンパワーメントと機会を提供する。

カンボジアに95年から10年間生活した。

当時は暗い表情をしていたが、だんだんと明るくなっていく変化の場に立ち会った。農業技術や医療など 寄付による支援活動を行なっていたが、普通のカンボジア人から長期的な活動に投資して欲しいという声があがった。

それが起業家とタッグを組み社会変革への気づき。

商業銀行とマイクロファイナンスの間に位置する中小規模の事業者に対する資金提供者がいない。

例えば地域の協同組合など。そこには大きな発展の芽がある。

事例として有機農業を行なっている komaさん

小規模の家族経営の農家に近代的な有機農法

考える農民

農民の誇りを取り戻す

市場への流通はNGOではできないが、企業化してARUNが投資を行う

生産者と市場をつなぐことができた

komaさんはアジアのノーベル賞とも呼ばれている2012年度のマグサイサイ賞を受賞した。

起業家のコミットメントに賭ける。

事業の健全性も判断しているが。

最初は10名の出資からスタートしたが現在は80名まで拡大した。

社会的成果モニタリングが重要なポイント。

社会的インパクトをどう評価するか?

ソーシャルビジネスコンピテションや社会的投資の勉強会も開催している。

10/6~7にかけてソーシャル・インベストメント国際シンポジウムを開催するのでぜひ参加して欲しい。

妹尾:

お金の集め方が革命的なのがソーシャルファイナンス

お金が必要な人と投資したい人を銀行を通さずに主にネット上でマッチング

銀行を通さないのが革命的なのではない

金融業界のロングテール革命

事例1:

車いすユーザ向けのパーソナルモビリティのコンセプトモデルを開発するのに50万円必要だとする。VCでは小さすぎるがCAMPFIREでは156名から1,038,500円集まった。投資家への対価が寄付した額で変わる仕組みを導入。

事例2:

日本酒の酒蔵の醸造設備が被災 再建には2000万円が必要

銀行だと復旧する可能性について審査されたり、復興後の売上も審査される

ミュージックセキュリティーズでは個人から少額を集めることで2000万円を調達した。

事例3:

居酒屋を四店舗営業していて日本橋に新店舗を開業したい。資金は2800万円。

銀行は3年の成果がないと相手にしないし、飲食店はぶれが大きい。

maneoでは金利8.0%で個人から資金を集めた。

一般の人から少しずつ集める

いわば元気玉

特徴

お金が特定の大口投資家からではなく一般の人から少しずつ集められること。

クラウドファンディングとソーシャルレンディングはインセンティブが違う

寄付金により体験などを購入(日本ではCAMPFIRE)

→クラウドファンディング

金銭的対価を得る

株式投資 →アメリカで成立したクラウドファンディング法案はこれ

出資 →ミュージックセキュリティーズ

確定利回り →maneo これがソーシャルレンディング

ソーシャルレンディングはみんな同じか?

投資先による違いがある

個人、法人、特定使途特価型

maneoの案件

1.担保付き案件

2.入金パイプ確保案件(医療保険や売上金の入金口座など)

2012年7月の実績で3億2000万円を単月で調達している。

2012年8月は1億7000万円の分配を予定。

慎:

キーワードが4つ

ソーシャル

金融

途上国

インターネット

金融は実業の裏側だがバカにできない存在

ソーシャルファイナンスの背景

・ソーシャルネットワーク

・情報技術の進化

・知識集約型産業へのシフト

コピーコストが0になった

契約本数が増えてもコストが下がるので小口で数を多くできる事が大きい

金融とコミュニティーは仲がよい

信用に根付いたもの

昔は二宮金治郎もグループで貸付をしていた。

お互いに審査する。お金を貸す側の手間が省ける。

21世紀型でぐるっと昔に戻った

満足感は大事。

人間関係に根付いた満足感があると金銭的リターンが少し低くても満足する。

→友人への貸付で金利とらないなど

起業にあたってのスタートアップの敷居が低いのも後押し

LIPの活動

1.途上国のMFIへ投資する

2.児童養護施設への資金提供をレバレッジをかける

来年12月に一つ目の施設が出来る

後半のパネルディスカッションに続きます。

最近のコメント