年末年始に沖縄に行って来ました ― 2013年01月06日

年末年始は沖縄で過ごしてきました。

結構気温差あるよな〜と薄着を用意していたのですが、行ってみたら普通に寒くて結局所沢にいるのと同じ格好で出歩いていました。

大晦日は朝から牧志公設市場へ。

カラフルな魚が売られているのを見てきました。

年越しそばはそば粉を使ったそばではなく、やっぱり沖縄そばになるみたいです。

カエルの革で作られた財布・・・。インパクト大。

公設市場の後は首里城へ。

赤と龍がたくさんあって、中国の文化圏に近いものを感じます。

お昼は沖縄そばとジューシーのセット。

おきなわワールド にも行って来ました。

玉泉洞へ。

これまで鍾乳洞は入ったかと思ったら終わりというようなところしか行ったことがなかったので結構な流れに驚きました。中は夏も冬も21度ということで暖かいです。

勇者ヨシヒコと悪霊の鍵のロケ地にもなったそうです。

ヨシヒコ好きとしては少しテンションが上がりました!

夜は国際通りにある とぅばらーま さんで沖縄の郷土料理と島唄ライブを楽しんできました。

グルクンの唐揚げ

大晦日は cojaco さんのステージでした。CDも買って帰りましたよ。

元旦は 沖縄美ら海水族館 へ。

ジンベイザメやマンタなどが圧巻でした。

最後にオキちゃん劇場でイルカのショーを見て帰って来ました。

最後は 創作沖縄料理 二幸 さんで創作沖縄料理とまたまた島唄ライブ。

紅豚餃子

たっぷりと沖縄を堪能してきました。

思えば昨年1月にホエールウォッチングで沖縄に行ったのが初・沖縄だったのですが2012年のうちに3回も沖縄に行く事になるとは思いませんでした。

そして、いつも寒いので今度は暖かい季節に行ってみたいです。

西武園ゆうえんちにDINO-A-LIVEを見に行って来ました ― 2013年01月06日

DINO-A-LIVE が西武園ゆうえんちでも開催されるという事で行って来ました。

トコトコツアーでON-ARTさんを訪問した時は残念ながら動きまわる様子は見られなかったので楽しみにしていました。

全長6mのアロサウルスが迫力たっぷりに動きまわります。

(動きまわる様子はNHK WORLDのアーカイブをどうぞ)

あまりの迫力に逃げ出す子どもも。

イキイキと動きまわる恐竜にすげーな!と思いました。

恐竜好きな人にはたまらないと思います。

寒かったけど、行ってよかった!

会場には一緒に写真が撮れる恐竜のバルーンも設置されています。

トリックアートが印刷されたバルーンはちょっと離れてみると本物のような質感です。

【DINO-A-LIVE 公演情報】

日程:1月13日(日)、14日(月・祝)、26日(土)、27日(日)

時間:12時 / 14時 / 16時

場所:アーケード大通りステージ

ファンド観測:ひふみ投信(2012年12月) ― 2013年01月08日

ひふみ投信の月次レポートの内容を紹介します。

今月はひふみアカデミーに参加したのでその内容から。

ひふみアカデミー動画配信(→こちら)

月次レポート「ひふみのあゆみ」(→こちら)

【12月の売買動向】

衆議院選挙以降、日本の株式市場では流動性が復活したことによりリターンリバーサルが発生しています。

ひふみ投信が苦手とする相場ではあるのですが、組入れ銘柄をがらっと変えることでTOPIXにクリンチする戦法に出ています。

株式組入比率も95%とひふみ投信にしてはかなり高い株式比率になっています。

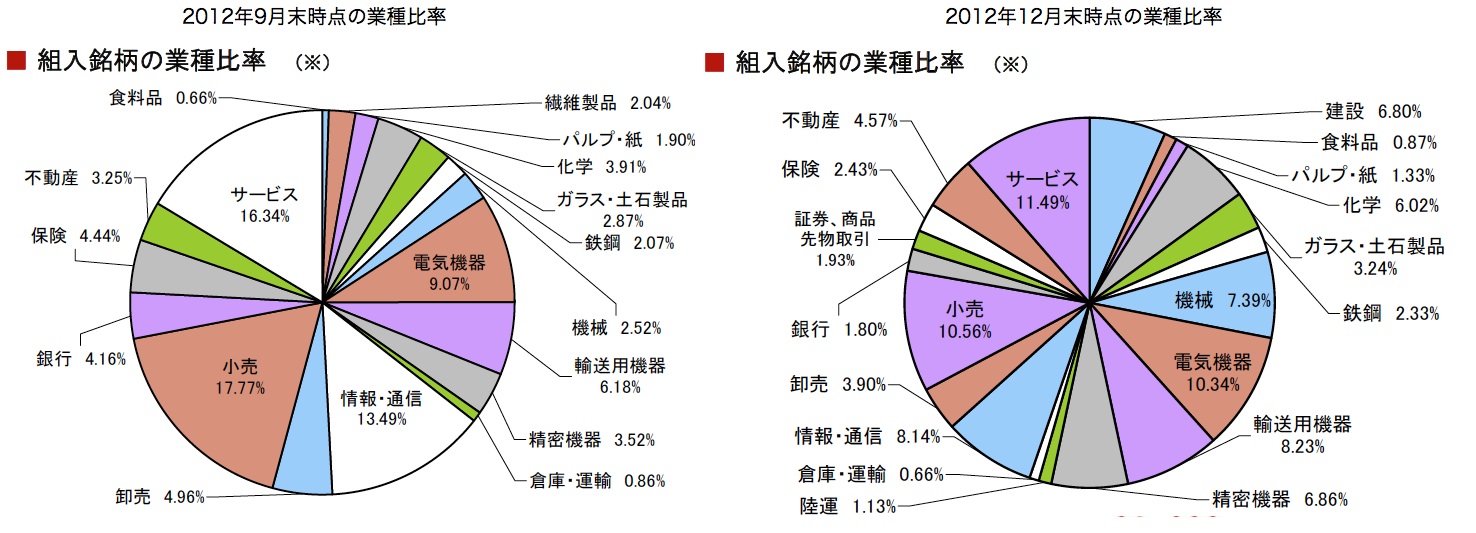

2012年9月末の業種別分類と12月末の業種別分類を比較するとわかりやすいのですが、これまで中心に据えていたサービスや小売といった内需関連銘柄を減らして幅広い業種に分散投資する形になっています。

日本株は外国人投資家に「誰も保有していないよ」と言われるくらいプレイヤーが少なかったところに急に流動性が生まれたため、まずは大型株が上昇しました。

これを藤野さんは枯れ草の草原に火が放たれたと表現していました。

これまでの低流動性の市場ではセミプロかプロの参加者がほとんどだったためファンダメンタルズ分析した上で中小型株に妙味がありましたが、これが流動性相場になると個人投資家も参入してくることで業績よりも人気重視の株価形成へと移ることになります。

日本株が長期的な上昇相場に入る可能性に備えつつ、しっかりと好業績が見込まれる中小型株も引き続き保有している状態です。大型株が一服した後は中小型株へ市場の主役が移り、再び大型株へ循環するようになると長期上げ相場となります。

【ひふみ投信の日次リスクの推移】

赤:基準価額

青:日次リスク(250日)

ひふみ投信の日次リスクは先月に引き続き減少傾向にあります。相場は元気よく動き出しましたがしっかりリスク管理されている現れですね。

12月末日時点での250日日次リスクは10.75です。

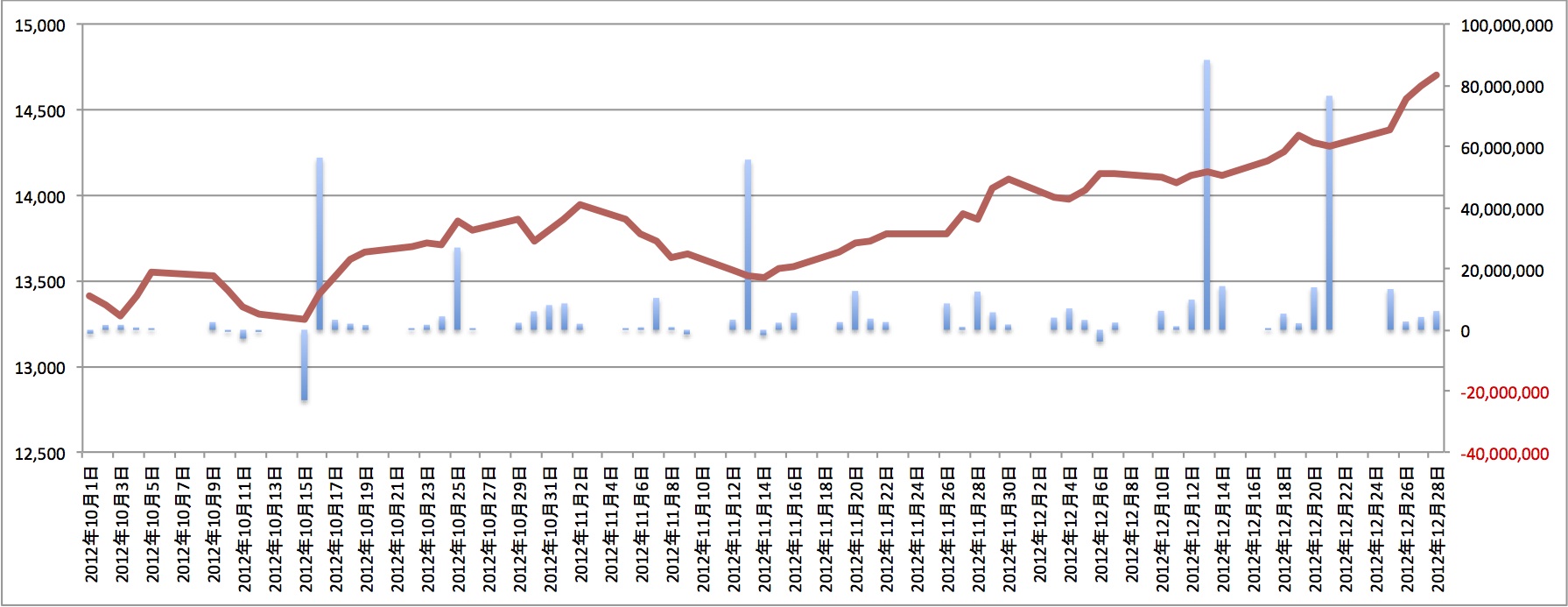

【ひふみ投信の資金流入出状況】

赤:基準価額

青:資金流入出

ここ3ヶ月のひふみ投信への日次の資金流入出をグラフ化したものです。

毎月6千万円程度が積立で入金されているのがわかります。

12月はボーナス効果?で8千万円程の入金。それとは別にもう一度大口の入金があったようです。

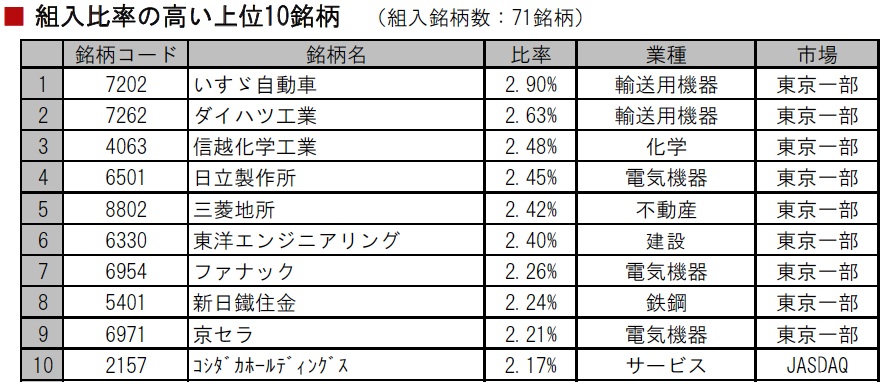

【2012年12月末現在の組入上位銘柄】

ひふみ投信にしては珍しく大型株がズラリと並んだ上位銘柄陣です。

まずは保有していた現金で新しい銘柄の組入れを行い、その後はもともと持っていた中小型株を株価に影響に気をつけながら売却した資金で新しい銘柄の買いを徐々に行ったそうです。

現時点で95%程度の完成度で、ポートフォリオ組換中の12月はTOPIXに置いていかれたけれども、1月以降はほどほどについていく事ができると思うという事でした。

【概要】

過去1ヶ月 4.30%

過去1年 22.17%(R&I騰落率ランキング 日本株アクティブ部門 74位)

過去3年 22.81%(R&I騰落率ランキング 日本株アクティブ部門 6位)

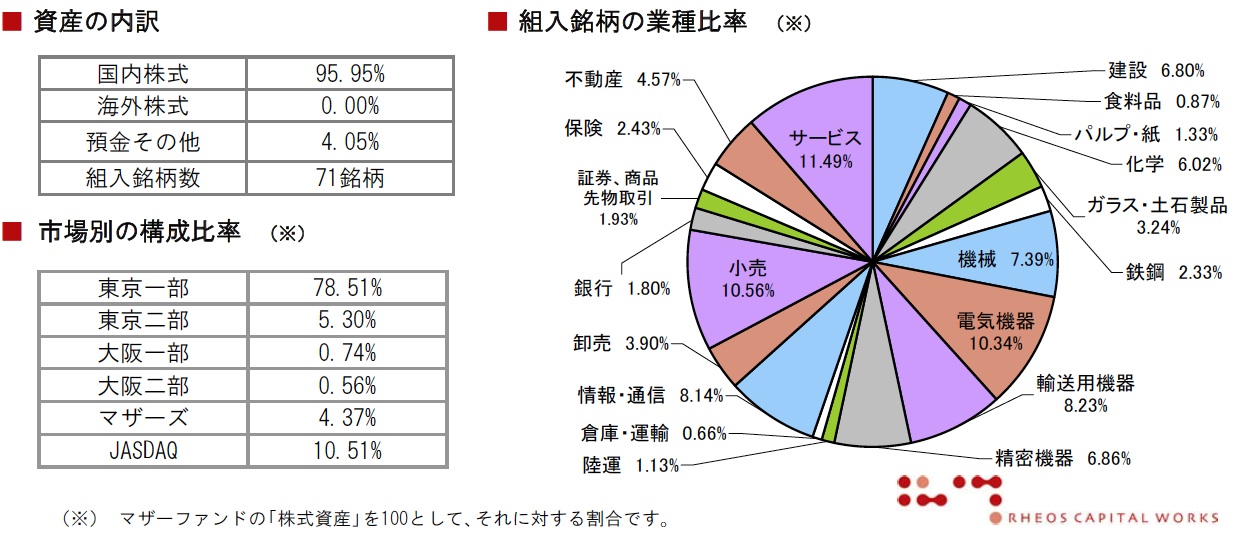

純資産総額 33.48億円

組入銘柄数 71(前月比-3)

株式比率 95.95%

現金比率 4.05%

第五回マイクロファイナンスフォーラム(1)講演:Stuart Rutherford氏(Safesave創設者) ― 2013年01月12日

昨年12月16日(日)にNPO法人 Living in Peace主催の第五回マイクロファイナンスフォーラムが開催されました。

日 時:2012年12月16日(日) 14:00〜17:30

場 所:日本財団ビル

主 催:NPO法人Living in Peace (→ 公式HP )

Ustream中継:有り アーカイブは こちら でご覧になれます

プログラム:

▼第一部(14:00~15:50)

1.Living in Peace(LIP)理事長、慎泰俊による挨拶(5分)

2.講演:Stuart Rutherford氏(Safesave創設者)(20分)

3.講演:澤田康幸氏(東京大学経済学部教授)(20分)

4.LIPプレゼン「貧困削減効果を巡る学説紹介」(15分)

5.議論「グループレンディングと貧困削減効果」(50分)

▼第二部(16:00~16:30)

1.マイクロビジネスアワード概要

2.受賞者のビジネスに関して

3.受賞者登壇 質疑応答

4.現地式典、受賞者のビジネストリップ報告

理事長の慎泰俊氏による挨拶とSafesaveというマイクロファイナンス機関創設者でもあるStuart Rutherford氏の講演をレポートします。

1.Living in Peace理事長挨拶

慎 泰俊氏

民主党から自民党への政権交代でNPOセクターにとってはどうなるか?

これまでLIPではビジネスの文脈でフォーラムを続けてきた。

しかし、マイクロファイナンスにはグループレンディングだけでなく色々なバリエーションがある。

マイクロファイナンスは本当に貧困を削減しているか?

この疑問についてどのような話があってどう考えられているのか考えてみる場にしたい。

また、今年はカンボジアからマイクロビジネスアワード受賞者も来場している。

2.マイクロファイナンス概観

スチュアート・ラザフォード氏(SafeSave創設者)

マイクロファイナンスとは?

→貧しい人々のために作られた金融サービス

始まりは1976年のバングラデシュのグラミン銀行。その特徴は

・週次のヴィレッジミーティングで銀行が貧しい人の元へ出向く

・女性に焦点をあてる

・連帯責任

・少額のローンを少額ずつの分割返済

マイクロクレジットの主張

・マイクロファイナンスは小さなビジネスをを作る

・マイクロファイナンスは貧困からの脱出を助ける

1990年代に入ると連帯責任制度は使われなくなり、個人への貸し出しへ変わっていった。

現在ではマイクロクレジット(少額貸付)から預金を含めたマイクロファイナンスへ。更にはマイクロインシュアランス(保険)や携帯電話を使ったネットバンキングまで試みられている。

・インドネシアのBRIは貧困層へ貯蓄をアピール

・マイクロ保険の誕生

・ケニアのM-PESAのような携帯電話を使った送金サービスも登場

マイクロファイナンスの資金源は当初寄付によるものだったが、1990年代後半に入ると銀行による出資

2000年代に入ると国際金融市場からの資金調達が始まった。

マイクロファイナンスはNGOを出自としていたが、上場を果たして営利企業へ転換するケースも。

2010年、南インドではマイクロファイナンスが急拡大した後、崩壊した。

急激な成長は多重債務を引き起こし、貧しい人々を債務過多に陥らせることに。

薬品の効果測定に使うRCTと呼ばれる手法でマイクロファイナンスの効果を測定したところ、貧困からの脱出にポジティブな効果はほとんどないことがわかった。

マイクロファイナンスは当初の理念に戻る必要がある。

収入が1日1〜2ドルの場合、そのほとんどが食べ物や薪などの燃料に使われてしまう。

収入が小さくて不安定ならお金のやりくりは難しい。

お金は稼いだ時に必要なのではなく、日々の生活に必要なもの。

緊急事態やお祝いごと、教育、行事などへのお金も必要。

ビジネスのための金融から貧しい人々のお金のやりくりのための金融へ。

そうした理念で SafeSave は1996年にバングラデシュのダッカで誕生した。

貧しい人々に基本的なお金のやりくりの為のサービスを提供する世界で最初のマイクロファイナンス機関

普通の貯蓄サービスと貸出サービスを貧困層へ提供している。

グループではなく、ミーティングもない。→スタッフが日々個別に借り手を訪問

好きな時に好きなだけ預金したり、引き出したりできる。

最大4年までの貸付とできるときにできるだけ返済できる。

日々の生活のお金のやりくりとして様々な利用者がいる。

第五回マイクロファイナンスフォーラム(2)講演:澤田康幸氏(東京大学経済学部教授) ― 2013年01月12日

昨年12月16日(日)にNPO法人 Living in Peace主催の第五回マイクロファイナンスフォーラムが開催されました。

日 時:2012年12月16日(日) 14:00〜17:30

場 所:日本財団ビル

主 催:NPO法人Living in Peace (→ 公式HP )

Ustream中継:有り アーカイブは こちら でご覧になれます

プログラム:

▼第一部(14:00~15:50)

1.Living in Peace(LIP)理事長、慎泰俊による挨拶(5分)

2.講演:Stuart Rutherford氏(Safesave創設者)(20分)

3.講演:澤田康幸氏(東京大学経済学部教授)(20分)

4.LIPプレゼン「貧困削減効果を巡る学説紹介」(15分)

5.議論「グループレンディングと貧困削減効果」(50分)

▼第二部(16:00~16:30)

1.マイクロビジネスアワード概要

2.受賞者のビジネスに関して

3.受賞者登壇 質疑応答

4.現地式典、受賞者のビジネストリップ報告

東京大学経済学部教授 澤田康幸氏講演

開発経済学は1950年からあったが、20世紀は地位が低かった。

貧しい理由を机上の空論だけでなく検証できなかったため。

しかし、2000年以降見直されるようになり、MITでも今年博士号を修得する18人中6人が開発経済学。

不完全情報の経済学アプローチにより経済学的にも説明がつくようになった。

1970年代に利子補助融資したが40%の不履行率だったのに無担保で90%返済されるのがおかしいとされた。

なぜ成功したか理論的な理屈づけや実証的、実験的検証がなされなかった。

マイクロファイナンスの返済率はなぜ高いのか?

グループレンディングによる連帯が大切と考えられていた。

毎週行われるミーティングやグループだと借りる側が変な人と組みたくないという事で逆選抜の防止効果、お互いに適正な目的に利用しているか見たり、他人の債務不履行は自分にも不利益になるためグループの中での協力も生まれる。

マイクロファイナンスの効果について計測するため、医薬品の検証で使われるRCTという手法を使ったフィールド実験を行った。

フィリピンでグリーンバンクというMFIを利用している14,000人を対象に実験を行ったもの。

グループレンディングしていた人たちを無作為に個人融資に切り替えたが、返済率に統計的に優位な効果は

見られなかった。

どうやら連帯責任だけで高い返済率が実現されているわけではなさそう。

仮説では、返済すると次回借りられる額が増える前向きのインセンティブが働いているのでは?という事だった。また、毎週ミーティングが開かれるため問題がある人を早期発見できたり、みんなの前で借りたり返したりする心理的効果があるのでは?

マイクロファイナンスの新しい試みとしてインデックス型保険というものがある。

これはマイクロファイナンスの主要顧客である農家の収穫が天候に左右されるため生まれた保険。

降雨量に応じて保険金が支払われる仕組みで干ばつへの対策となる。

平年の半分以下の降水量になると25%の保険金が支払われ、全く降らないと100%の保険金が支払われる。

保険は保険金を支払う前に調査を行ったりしてコストがかさむが、降雨量のような指標に連動して支払うようにすれば調査費用も不要になる。

また、被害認定型と違ってモラルハザードも発生しにくい。

他にはウルトラプアプログラムと呼ばれるマイクロクレジットも利用できない人向けのプログラムや、土地なし農民への融資を収穫期に合わせて返済できるようにするプログラムも。

海外に出稼ぎにいくのをサポートするマイグレーションローンではVISA発行をサポートもしている。

課題:

お金を借りて何をするかが重要

例えば、家を人に貸すビジネスをした人は大きな成功を手にしている。

「高金利はいけない。搾取している。」という声により、上限金利を設定する国も出てきた。

結果、コスト圧縮で毎週から毎月へミーティングの間隔が伸びたり支店閉鎖といった動きも出ている。

有害な面としては日本の連帯責任制度を例に自殺につながるのではという意見もある。

頼母子講も自殺や娘をうったりした過去がある。

最近のコメント